Áhættustýring og innra eftirlit

Margs konar áhætta er samofin daglegri starfsemi Arion banka sem fjármálafyrirtækis. Mikilvægur þáttur í starfsemi bankans og ábyrgð hans gagnvart samfélaginu er að stýra áhættu og taka upplýstar ákvarðanir. Áhættustýring er því grundvallarþáttur í starfi bankans. Stefna bankans er að hafa virka áhættustýringu sem felur í sér að greina og mæla verulega áhættu og grípa til aðgerða ef hún fer út fyrir skilgreind mörk.

Stjórn bankans ber endanlega ábyrgð á framkvæmd áhættustýringar og samþykkir áhættustefnur sem tiltaka m.a. umgjörð, stjórnarhætti og viðeigandi eftirlitskerfi. Með sama hætti er áhættustýring dótturfélaga í höndum viðkomandi dótturfélaga. Fyrir móðurfélagið (bankann) ákvarðar stjórn bankans áhættuvilja. Áhættuviljinn er settur fram á formi yfirlýsingar ásamt mælanlegum mörkum á áhættuþáttum sem áhættustýringarsvið bankans hefur eftirlit með. Tryggt er að stefnur, viðskiptaáætlun og heimildarrammar séu í samræmi við áhættuvilja.

Bankastjóri ber ábyrgð á að viðhalda skilvirku áhættustýringarkerfi, -ferli og -eftirliti, svo og að viðhalda vitund starfsfólks um áhættu þannig að áhætta sé viðfangsefni alls starfsfólks. Bankinn starfar eftir þriggja línu líkaninu í samræmi við stefnu bankans um innra eftirlit.

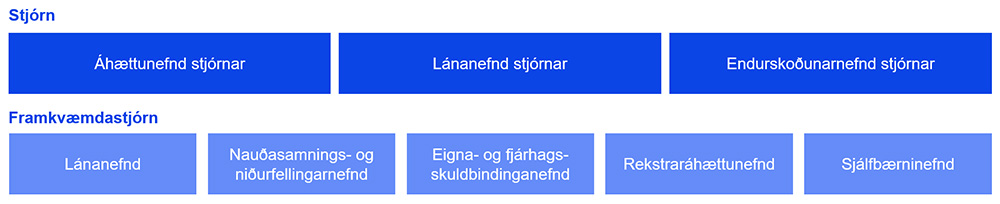

Í bankanum starfa nokkrar nefndir sem stýra áhættu. Áhættunefnd stjórnar bankans ber ábyrgð á eftirliti með áhættustýringarkerfi bankans, áhættuvilja og innra mati á eiginfjár- og lausafjárþörf. Lánanefnd stjórnar (BCC) tekur ákvarðanir um alla meiri háttar útlánaáhættu.

Bankastjóri hefur skipað fimm áhættunefndir. Eigna- og fjárhagsskuldbindinganefnd stýrir áhættu sem stafar af misvægi eigna og skulda; lausafjáráhættu, markaðsáhættu, vaxtaáhættu og eiginfjárstýringu. Nefndin tekur jafnframt ákvarðanir um sölutryggingar og fjárfestingar. Hlutverk rekstraráhættunefndar er að tryggja skilvirka stýringu rekstraráhættu innan bankans í samræmi við áhættuvilja og lagalegar kröfur. Nefndin ber ábyrgð á að stýra ófjárhagslegri áhættu, þar með talið upplýsingaöryggis- og gagnaáhættu, fjármunabrotum, viðskiptaferlum, útvistun, líkanaáhættu, hlítingaráhættu og háttsemisáhættu. Lánanefnd Arion banka (ACC) tekur ákvarðanir um lánafyrirgreiðslur og hefur umsjón með lánareglum bankans, en nauðasamnings- og niðurfellingarnefnd (ADC) tekur ákvarðanir um nauðasamninga og niðurfellingar. ACC og ADC starfa innan þeirra heimilda sem BCC ákvarðar. Sjálfbærninefnd bankans tryggir að stefna bankans og ákvarðanir séu í samræmi við skuldbindingar bankans í tengslum við umhverfis- og félagslega þætti og stjórnarhætti (UFS). Nefndin hefur m.a. umsjón með grænum fjármögnunarramma bankans.

Innri endurskoðun bankans annast óháðar og hlutlægar úttektir á starfsemi bankans auk nokkurra dótturfélaga, og leggur mat á stjórnarhætti, áhættustýringu og innra eftirlit. Innri endurskoðun ræðir niðurstöður sínar við stjórnendur og gefur skýrslu og tilmæli til endurskoðunarnefndar stjórnar.

Regluvarsla er sjálfstæð eining sem er stýrt af regluverði og heyrir beint undir bankastjóra. Regluvarsla stýrir háttsemis- og hlítingaráhættu bankans, en þar undir fellur meðal annars persónuvernd, auk þess að stýra áhættu sem tengist fjármunabrotum, þar á meðal aðgerðum bankans gegn peningaþvætti og fjármögnun hryðjuverka.

Áhættustýringarsvið bankans starfar undir stjórn framkvæmdastjóra áhættustýringar. Sviðið er sjálfstæð stjórnunareining og ber beina ábyrgð gagnvart bankastjóra. Áhættustýringarsvið skiptist í þrjár einingar: áhættugreiningu, sem greinir og mælir safnlæga áhættu og ber ábyrgð á líkönum og skýrslum; áhættueftirlit, sem styður við og hefur eftirlit með áhættustýringu og innra eftirlit í fyrstu varnarlínu; og lánagreiningu, sem styður við lánveitingarferlið og tekur þátt í lánaákvörðunum. Öryggisstjóri bankans og áhættustjóri lífeyrissjóða tilheyra áhættustýringarsviði.

Arion banki er lítill banki í alþjóðlegu samhengi en er flokkaður sem kerfislega mikilvægur á Íslandi. Samstæðan starfar í litlu hagkerfi, með eigin gjaldmiðil, og er háð tiltölulega fáum atvinnugreinum, sveiflum í fjármagnsflæði og gengissveiflum. Helstu áhættuþættir samstæðunnar eru útlánaáhætta, samþjöppunaráhætta, lausafjáráhætta, vaxtaáhætta, áhætta tengd upplýsingatæknikerfum og viðskiptaáhætta. Þessir áhættuþættir eru að mestu leyti innan móðurfélagsins. Samstæðan stendur frammi fyrir áhættum í gegnum dótturfélög vegna tryggingastarfsemi, greiðsluþjónustu og sjóðastýringar. Rekstraráhætta er megináhætta fyrir tvo síðastnefndu liðina.

Í áhættuskýrslu bankans árið 2021 er fjallað ítarlega um áhættuþættina og stýringu þeirra.